Banques et MASI : une histoire d'amour (statistique) ?

EcoFinance Analytics

8/21/20258 min read

Le cœur battant du marché

À la Bourse de Casablanca, une règle non écrite prévaut : quand le secteur bancaire sourit, le MASI sourit avec lui. Poids lourds de la Bourse de Casablanca avec 31.75% de la capitalisation totale, baromètres de la santé économique, les banques comme Attijariwafa Bank première entreprise d'Afrique du Nord avec 162 MMDHS, BCP (65 MMDHS)ou Bank of Africa (57MMDHS) ne sont pas de simples acteurs du marché, elles en sont le cœur battant.

Mais au-delà de cette intuition, quelle est la véritable nature de leur relation avec l'indice ? Est-ce un amour inconditionnel, une dépendance mécanique, ou une relation bien plus complexe, qui évolue au gré des crises et des euphories ?

Oublions les opinions. Plongeons dans les données. Grâce à une analyse statistique sur plus de dix ans de données mensuelles, nous allons décortiquer cette "histoire d'amour"

1. Le Portrait de Famille : Qui est Qui dans le Secteur Bancaire ?

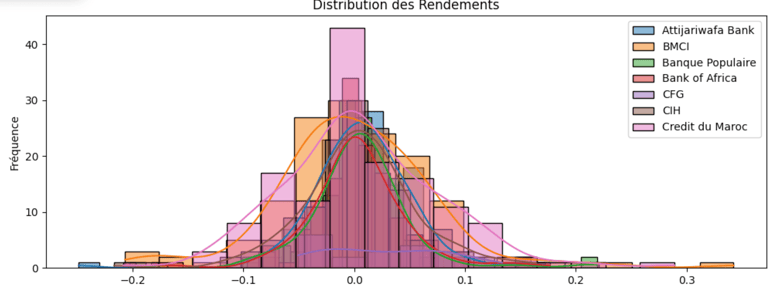

Avant d'analyser leur relation, regardons leurs profils individuels. En finance, tout est un compromis entre la performance (le gain) et le risque (la volatilité). Un simple graphique nous en dit plus que mille rapports.

Ce que ce graphique nous dit :

Ce tableau de bord est la carte d'identité de chaque banque. La largeur de chaque courbe indique le risque (plus elle est large, plus les rendements sont dispersés et donc volatils), tandis que sa position sur l'axe horizontal indique la performance.

Les Géants aux Allures Différentes : Attijariwafa Bank et Banque Populaire (BCP) sont les deux piliers du secteur.

Attijariwafa Bank (+8.69%/an / 16.01% vol.) se positionne comme le "marathonien fiable" : une performance annualisée très solide pour un risque relativement maîtrisé. C'est le profil le plus équilibré du groupe.

Banque Populaire (+6.13%/an / 16.54% vol.) offre une performance respectable mais légèrement en retrait par rapport à son rival, pour un niveau de risque quasi identique.

Les Sprinters Performants : On voit que CFG, CIH et Crédit du Maroc affichent les rendements annualisés les plus élevés (+33.96%/an; +6.27%/an et +8.02%/an respectivement), mais au prix d'une volatilité très importante (18.72%; 18.04% et 24.86%). Ce sont les "sprinters" du groupe : capables de fortes accélérations, mais avec un risque de chute plus élevé. Ils récompensent l'audace, mais peuvent aussi la punir.

Les Acteurs en Quête d'Efficacité : BMCI (+1.20%/an) et Bank of Africa (+3.58%/an) apparaissent clairement en retrait en termes de performance. Le problème est que leur volatilité reste très élevée (respectivement 25.58% et 18.72%), proche de celle des sprinters. Sur la période étudiée, ils présentent donc un couple rendement/risque moins optimal, ayant exposé les investisseurs à des secousses importantes pour un gain final plus faible.

Maintenant que nous connaissons les personnages, voyons comment ils interagissent.

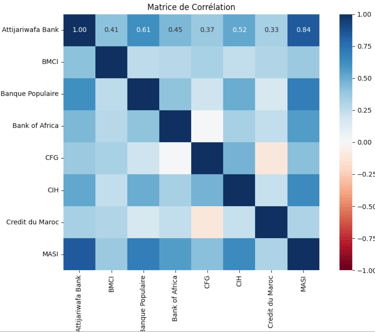

2. Main dans la Main ? La Vérité sur leur Corrélation

La corrélation mesure à quel point deux actifs bougent dans la même direction. Une corrélation de +1 signifie un mouvement parfaitement synchronisé.

Ce que ce graphique nous dit :

Cette "carte thermique" est sans appel. La dernière colonne ("MASI") est presque entièrement bleu foncé.

Traduction : Toutes les banques du panel sont fortement corrélées au MASI (corrélations de 84% pour AttijariWafa Bank). Quand le MASI monte, elles montent. Quand il baisse, elles baissent. L'intuition est confirmée.

Le "club des banques" : Regardez les carrés bleu foncé entre les banques elles-mêmes. Elles sont aussi corrélées entre elles. Le secteur bouge en bloc.

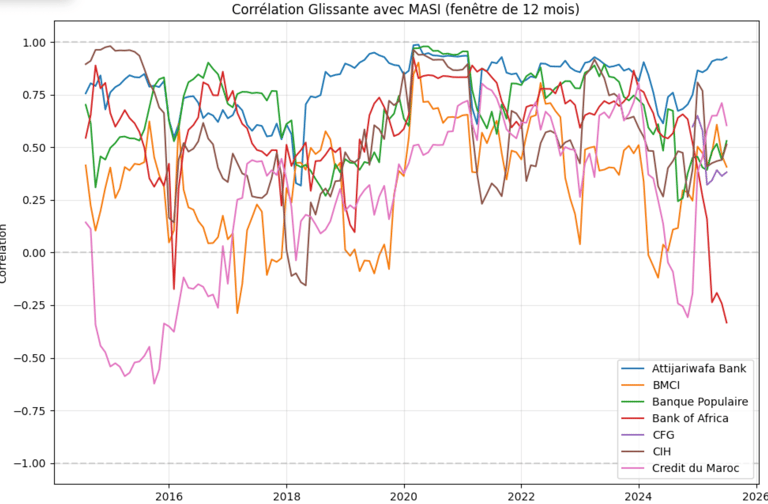

Mais une relation est-elle toujours la même ? La passion des débuts résiste-t-elle aux tempêtes ? Pour le savoir, il faut passer d'une photo (la matrice) à un film : la corrélation glissante.

Ce film de leur relation est fascinant. L'amour n'est pas inconditionnel.

Pendant les crises, tout le monde se ressemble : Regardez le pic autour de 2020 (COVID-19). Presque toutes les corrélations ont bondi vers +1.0. En période de panique, la diversification ne fonctionne plus : tout baisse ensemble.

L'accalmie révèle les personnalités : En période plus calme (comme 2017-2018), les corrélations baissent et divergent. Les performances sont alors tirées par des facteurs spécifiques à chaque banque, et pas seulement par l'humeur générale du marché. D'où l'importance de faire ses propres analyses de multiples sortes (fondamentales et quantitatives). C'est dans ces moments que l'investisseur avisé peut identifier des opportunités uniques, là où le marché cesse de tout mettre dans le même panier.

La corrélation nous dit qu'elles bougent ensemble. Mais qui mène la danse ?

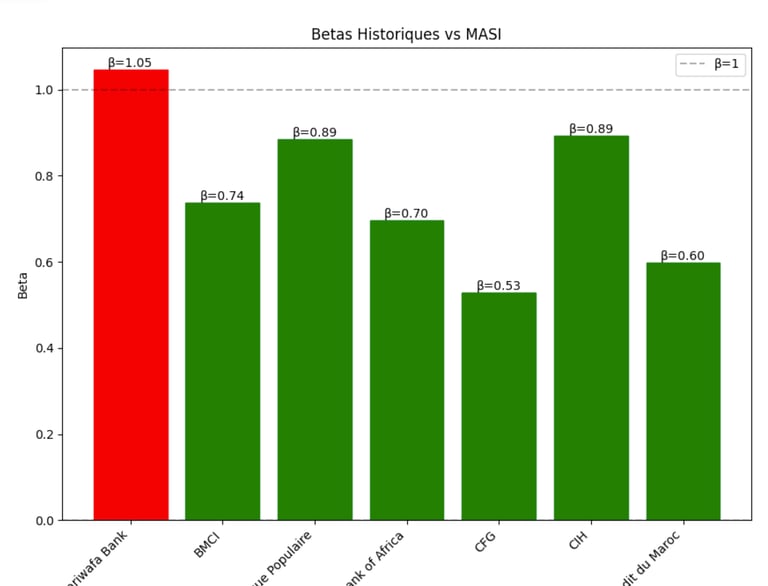

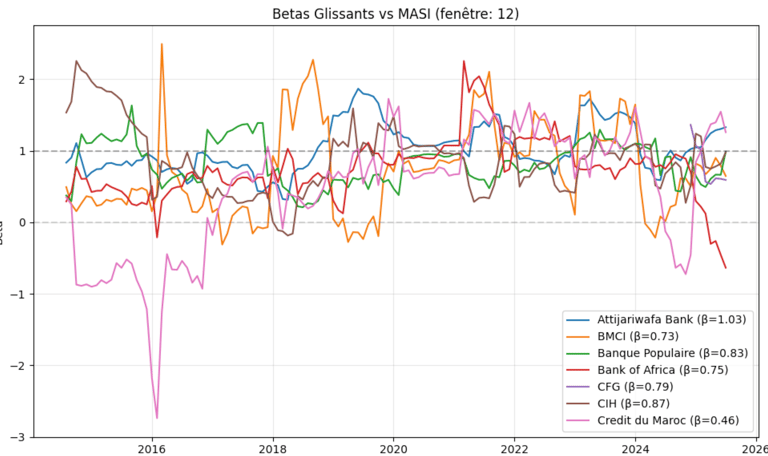

3. Amplificateur ou Amortisseur ? Le Bêta à la Loupe

Le Bêta est le thermomètre de la nervosité d'une action.

Bêta > 1 : L'action est un amplificateur. Elle sur-réagit aux mouvements du MASI (à la hausse comme à la baisse). C'est un actif "offensif".

Bêta < 1 : L'action est un amortisseur. Elle sous-réagit aux mouvements du MASI. C'est un actif "défensif".

Le verdict est clair et simple.

Attijariwafa Bank (β=1.05) : La Locomotive du Marché.

Avec un Bêta légèrement supérieur à 1, Attijariwafa Bank ne se contente pas de suivre le MASI ; elle le tracte. C'est le moteur qui donne le ton. En raison de son poids colossal dans l'indice, son Bêta est mécaniquement proche de 1. Le fait qu'il soit légèrement supérieur est la vraie information : cela signifie que non seulement elle représente une grande partie du marché, mais qu'elle en amplifie aussi les tendances, à la hausse comme à la baisse. Quand Attijari accélère, tout le marché ressent l'impulsion.Les Autres Banques : Les Wagons Influencés.

Avec des Bêtas tous inférieurs à 1, les autres acteurs du secteur jouent un rôle différent. Elles suivent l'impulsion donnée par le marché (et donc en grande partie par Attijari), mais en l'amortissant légèrement. Leur moindre poids dans l'indice explique en partie ce comportement : elles sont plus des "preneurs de tendance" que des "faiseurs de tendance".

Mais ce tempérament est-il stable ? Le Bêta, comme la corrélation, évolue.

C'est peut-être le graphique le plus riche. Il montre que le profil de risque d'une banque n'est pas gravé dans le marbre.

Leçon n°1 : Le "Mythe" de l'Actif Défensif en Temps de Crise

Observez attentivement les périodes de panique, notamment début 2020 (COVID) et mi-2022 (craintes de récession/inflation). Que se passe-t-il ? La plupart des lignes, y compris celles des banques "suiveuses" (Bêta < 1), convergent brutalement et grimpent au-dessus de la barre de 1.L'enseignement : En cas de crise systémique, la distinction entre "moteur" et "wagon" s'efface. La seule chose qui compte est la "corrélation de la peur". Les investisseurs vendent tout en bloc, et même les actions supposément plus calmes deviennent hypersensibles au marché et amplifient la chute. Le bénéfice de diversification d'un Bêta faible s'évapore au moment même où on en a le plus besoin. Le risque est dynamique, pas statique.

Leçon n°2 : La Stabilité du Bêta, un Indicateur de Qualité en Soi

Maintenant, ignorez la position des lignes et regardez uniquement leur agitation. Comparez la relative tranquillité de la ligne d'Attijariwafa Bank (bleue) ou de Banque Populaire (orange) à l'électrocardiogramme frénétique de CIH (violette) ou de Crédit du Maroc (rose).L'enseignement : La volatilité du Bêta lui-même est une mesure du risque de second ordre : le risque que le profil de risque change sans prévenir. Un Bêta stable signifie que le comportement de l'action est prévisible. Un Bêta qui oscille violemment est le signe d'un actif au tempérament instable. Un investisseur pensant acheter une action "calme" (Bêta = 0.8) peut se retrouver, six mois plus tard, avec un actif hyper-offensif (Bêta = 1.5) sans avoir rien changé à son portefeuille. La régularité du comportement d'Attijariwafa Bank et de la BCP est donc un signe de leur statut d'institutionnels matures, tandis que l'agitation des autres peut traduire des stratégies plus opportunistes ou une perception plus spéculative de la part du marché.

Leçon n°3 : Le Bêta n'est pas une Note, C'est un Outil à Adapter au Cycle

Avoir un Bêta élevé, est-ce une bonne ou une mauvaise chose ? La seule bonne réponse est : ça dépend du contexte. Le graphique montre des "régimes" clairs : des périodes calmes où les Bêtas sont bas (ex: 2017-2018) et des périodes de tempête où ils sont hauts et volatiles (2020, 2022).L'enseignement : Le Bêta est un outil de navigation, et son utilité dépend de la météo.

En début de cycle haussier, quand le ciel est dégagé, un Bêta élevé est votre meilleur ami. C'est le moteur qui vous fera surperformer le marché.

En fin de cycle ou en période d'incertitude, quand l'orage menace, ce même Bêta élevé devient votre pire ennemi, car il amplifiera les pertes.

La gestion de portefeuille active ne consiste donc pas à choisir des Bêtas "bas" ou "hauts" dans l'absolu, mais à ajuster son exposition aux différents profils de Bêta en fonction de son propre scénario pour le marché. Il s'agit de choisir le bon outil pour le bon moment.

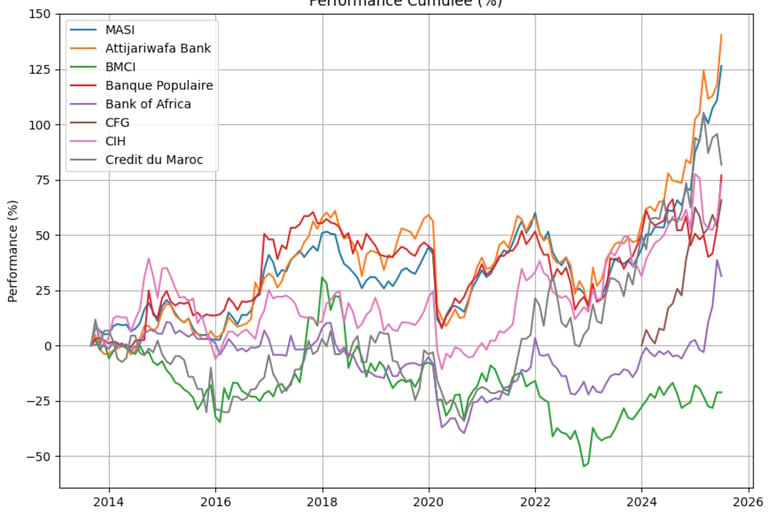

Conclusion : Amour, Dépendance et Opportunités

Alors, les banques et le MASI, une histoire d'amour ?

Oui, mais c'est une relation complexe.

C'est une relation de forte dépendance : La corrélation élevée le prouve. Pour un investisseur, acheter un panier de banques revient en grande partie à acheter le marché.

L'intensité de cette dépendance varie : En temps de crise, elle devient quasi-totale. En temps calme, des opportunités de sélection ("stock picking") apparaissent.

Chaque acteur a son rôle : Il y a des leaders offensifs (Attijariwafa) et des suiveurs plus défensifs, mais leur tempérament peut changer sans préavis.

Ce dernier graphique résume tout. Malgré leur forte connexion statistique, les destins finaux ne sont pas les mêmes. La surperformance explosive des "sprinteurs" et de AttijariWafa Bank depuis 2023 montre que même dans une relation étroite, la performance individuelle peut faire toute la différence.

Pour l'investisseur, le message est clair : oui, le secteur bancaire est un excellent proxy du MASI. Mais comprendre les nuances de sa corrélation et de son bêta au fil du temps est ce qui sépare une gestion de portefeuille passive d'une gestion active et avisée.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@Tout droit reservés, 2025