Cessez de "choisir" des actions devenez l'architecte de votre portefeuille (le cas pratique marocain)

EcoFinance Analytics

9/29/20254 min read

Si vous êtes un investisseur, vous avez probablement passé des heures à vous poser cette question : "Quelle action acheter ?". Vous lisez des analyses, suivez les actualités, cherchez la prochaine pépite. Et si cette question était la mauvaise ?

Bienvenue dans le monde de la construction de portefeuille. Un univers où le succès ne dépend pas de votre capacité à trouver une aiguille dans une botte de foin, mais de votre talent à construire une botte de foin solide, résiliente et performante.

Aujourd'hui, nous passons de la théorie à la pratique. En utilisant les données réelles de la Bourse de Casablanca sur les 12 dernières années, nous allons vous montrer comment la plus grande révolution de la finance moderne – la théorie de Markowitz – peut transformer radicalement vos résultats.

Notre Laboratoire : Une Simulation sur 12 Ans

Disclaimer : Cet article est à but éducatif uniquement. Il ne constitue en aucun cas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. La construction de portefeuille est un exercice complexe qui doit être adapté à votre situation personnelle.

Pour rendre cet exercice concret, nous avons mis en place une simulation rigoureuse :

Univers d'investissement : MASI 20.

Période : Du 1er septembre 2013 au 1er septembre 2025 (12 ans de données).

Fréquence : Données mensuelles pour lisser les fluctuations journalières.

Benchmark de comparaison : MASI.

Les Champions de Notre Simulation : La Forteresse vs. Le Moteur Optimal

Voici les deux portefeuilles optimisés que notre modèle a construits.

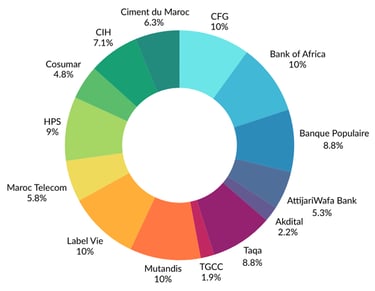

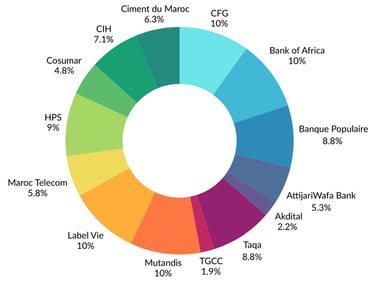

1. Le Portefeuille à Variance Minimale (La Forteresse)

Son Objectif : La sécurité avant tout. C'est la combinaison d'actions la moins risquée possible sur la période.

Ses Résultats :

Rendement Annuel : 15.60%

Volatilité Annuelle (Risque) : 10.71%

Ratio de Sharpe : 1.17

Leçon N°1 : Regardez attentivement. Ce portefeuille a généré deux fois plus de rendement que le benchmark (15.60%/an contre 7.84%/an), tout en étant moins risqué (10.71% de volatilité contre 12.80% pour le MASI). C'est la magie de la diversification intelligente : un meilleur rendement pour moins de risque.

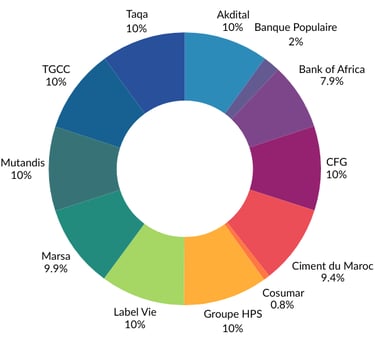

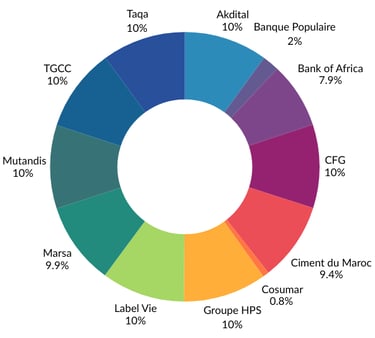

2. Le Portefeuille Ratio de Sharpe Maximal (Le moteur optimal)

Son Objectif : L'efficacité maximale. Obtenir le meilleur rendement possible pour chaque unité de risque prise.

Ses Résultats :

Rendement Annuel : 29.72%

Volatilité Annuelle (Risque) : 12.30%

Ratio de Sharpe : 2.17

Leçon N°2 : Ici, les chiffres sont stupéfiants. Ce portefeuille a généré un rendement annuel près de quatre fois supérieur à celui du marché (29.72% !), pour un niveau de risque à peine supérieur. Son ratio de Sharpe de 2.17 (contre 0.37 pour le benchmark) signifie qu'il a été extraordinairement plus efficace pour transformer le risque en rendement.

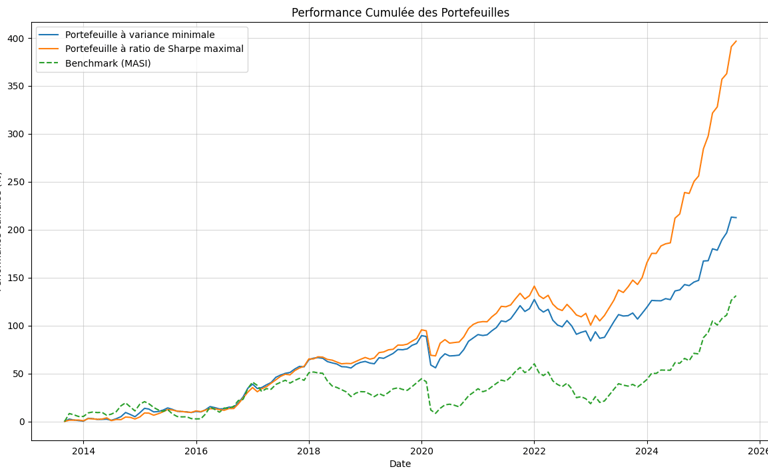

La preuve par l'image : Une décennie de surperformance

Un graphique vaut mille mots. Voici l'évolution de la performance cumulée des deux portefeuilles par rapport au benchmark sur 12 ans.

Le constat est sans appel. Alors que l'investissement dans le benchmark (courbe verte) a modestement progressé, nos deux portefeuilles optimisés ont littéralement décollé, en particulier le portefeuille Max Sharpe Ratio, le "Moteur Optimal" (courbe orange).

Dans la salle des machines : pourquoi ça marche ?

Cette surperformance n'est pas de la magie, mais des mathématiques.

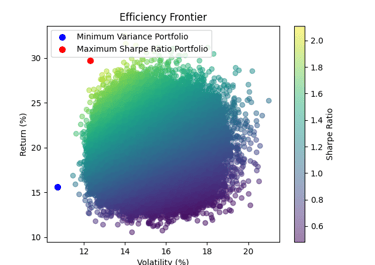

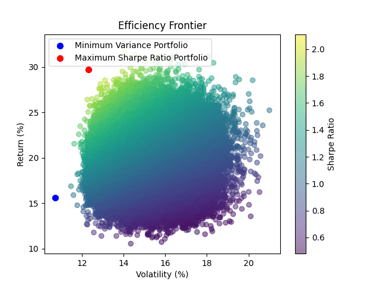

La frontière efficiente : Le graphique ci-dessous montre des milliers de portefeuilles aléatoires (le nuage de points). Nos deux champions (les points bleu et rouge) se situent sur la "frontière", le bord extérieur, là où se trouvent les combinaisons optimales. Tout le reste est sous-optimal.

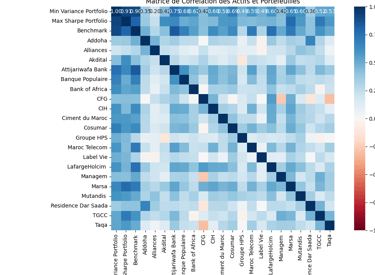

La matrice de corrélation (L'Ingrédient Secret) : Un portefeuille performant ne combine pas que des actions qui montent. Il combine des actions qui ne montent et ne baissent pas toutes en même temps. La matrice ci-dessous le montre : les carrés bleu foncé indiquent une forte corrélation (ils bougent ensemble), tandis que les tons plus clairs ou orangés indiquent une faible corrélation. L'art de l'architecte est de mélanger ces couleurs pour construire une structure solide.

Le bilan annuel et sur le Long Terme : La régularité paye

Que ce soit sur 1 an, 3 ans, 5 ans ou 10 ans, la conclusion reste la même. Les portefeuilles construits scientifiquement surperforment le benchmark de manière consistente, offrant de meilleurs rendements cumulés, annuels, et souvent avec une volatilité plus faible.

Conclusion : Votre nouvelle mission d'investisseur

Cette simulation concrète sur le marché marocain nous livre la leçon la plus importante de toutes : le succès à long terme en bourse ne vient pas de la "cueillette" d'actions à la mode, mais de la construction réfléchie d'un portefeuille.

L'approche de Markowitz vous libère de la pression de devoir trouver le prochain coup gagnant. Elle vous donne une méthode, un cadre pour assembler les briques de votre patrimoine de manière intelligente et disciplinée.

Alors, pour cette rentrée, changez votre question. Ne vous demandez plus "Quelle action acheter ?", mais plutôt : "Quel est mon profil de risque, et quelle combinaison d'actifs sur la Frontière Efficiente me permettra d'atteindre mes objectifs sereinement ?".

Vous venez de faire le premier pas pour passer du statut d'amateur à celui de véritable architecte de votre patrimoine.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2026 EcoFinance Analytics, tous droits réservés