Fama vs. Shiller à Casablanca : Ce que 12 ans de données nous disent vraiment sur la psychologie du MASI

EcoFinance Analytics

1/2/20264 min read

En 2013, le comité Nobel a fait une blague extraordinaire au monde de la finance. Ils ont attribué le prix d'économie conjointement à Eugene Fama et Robert Shiller.

C’est un peu comme donner le Nobel de physique à un scientifique qui prouve que la Terre est plate, et à un autre qui prouve qu'elle est ronde, la même année.

Pour Fama (l'Hypothèse d'Efficience des Marchés - EMH) : Le marché est une machine parfaite. Le prix reflète toujours toute l'information disponible. Personne ne peut battre le marché, c'est une "Marche Aléatoire".

Pour Shiller (Finance Comportementale) : Le marché est une bête émotionnelle, sujette à l'exubérance irrationnelle, aux bulles et aux krachs.

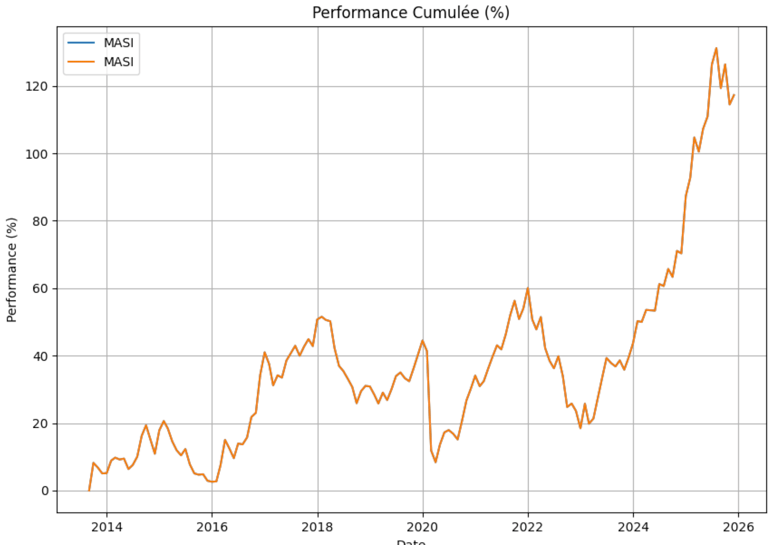

L'évolution du MASI depuis 2013. En apparence, une tendance haussière classique. Mais sous le capot, le moteur a changé plusieurs fois.

Qui a raison à la Bourse de Casablanca ?

Nous avons fait tourner nos algorithmes sur les données du MASI de septembre 2013 à janvier 2026. Ce que nous avons découvert ne va pas plaire aux puristes académiques, mais pourrait sauver votre portefeuille cette année.

Le Grand Mensonge de la Moyenne

Si l'on regarde le MASI avec des outils statistiques classiques (tests de stationnarité, Ljung-Box) sur l'ensemble de la période, le verdict tombe : le marché semble efficient.

C’est le piège de Fama. Dire que le marché est efficient "en moyenne" sur 12 ans, c'est comme dire qu'un patient a une température moyenne de 37°C, alors qu'il a alterné entre 41°C de fièvre et 34°C d'hypothermie. La moyenne masque la maladie.

Pour comprendre la réalité du terrain, il faut passer à l'Hypothèse des Marchés Adaptatifs (AMH) d'Andrew Lo. Le marché n'est pas une machine, c'est un écosystème biologique qui évolue, mute et s'adapte.

L'Électrocardiogramme du MASI : 3 Phases, 3 Stratégies

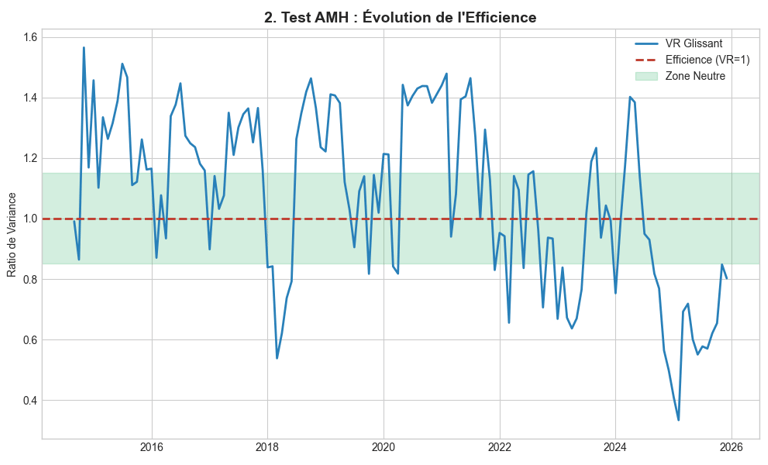

Nous avons calculé le Ratio de Variance (VR) sur des fenêtres glissantes de 3 ans. C'est notre détecteur de mensonges. Voici l'histoire cachée du MASI :

Le test de l'AMH. Quand la courbe bleue s'éloigne de la ligne rouge (1.0), le marché devient inefficient. Notez l'effondrement récent tout à droite (2025).

1. L'Âge d'Or du "Momentum" (2016 - 2021)

Durant cette période, notre indicateur VR crevait le plafond (VR > 1.2).

Le marché était en mode "moutonnier". Si le MASI montait le mois dernier, il avait statistiquement de fortes chances de monter le mois suivant.

Le gagnant : L'investisseur "bête et méchant" qui achetait la tendance.

La psychologie : Confiance aveugle et persistance des tendances.

2. Le Retour à la Raison (2023 - 2024)

Après les secousses post-Covid, le marché s'est assaini. Le Ratio de Variance est revenu proche de 1.

C'est la victoire temporaire de Fama. Durant cette période, l'information circulait bien, les prix étaient "justes". Les stratégies faciles ne fonctionnaient plus.

3. Le Danger Actuel : L'Ère de la Sur-réaction (Fin 2025 - 2026)

C’est ici que nos alarmes se déclenchent.

Alors que l'indice touche des sommets, la structure interne du marché s'est effondrée. Pour la première fois de manière aussi violente, notre indicateur est passé sous la barre critique (VR < 1, atteignant même 0.33).

Ce n'est plus du Momentum. C'est du Mean Reversion (retour à la moyenne). Le marché est devenu "bipolaire". Une hausse excessive un mois est statistiquement punie par une baisse le mois suivant.

L'Explication : Le retour des "PP" et le risque de FOMO

Pourquoi ce comportement erratique et nerveux en 2025 ? La réponse se trouve probablement dans la structure des volumes.

Depuis 2020, nous assistons à un changement tectonique : le retour massif des particuliers en bourse. Ils représentent aujourd'hui près de 25% des échanges quotidiens.

C'est une excellente nouvelle pour la démocratisation financière, mais cela introduit un facteur que Shiller connait bien : le Bruit (Noise Trading).

Lorsque le VR est inférieur à 1, cela valide l'hypothèse de "Sur-réaction" (Overreaction Hypothesis).

Une bonne nouvelle tombe.

L'investisseur particulier, guidé par le FOMO (Fear Of Missing Out), achète massivement sans regarder la valorisation.

Le prix monte trop haut, trop vite.

Le mois suivant, les institutionnels ou les algorithmes corrigent cet excès en vendant. Le prix chute.

Conclusion : Attention au piège de 2026

Si vous appliquez aujourd'hui les stratégies qui ont fonctionné en 2021 (acheter et attendre que ça monte), vous risquez de vous faire "hacher" par la volatilité.

L'Hypothèse des Marchés Adaptatifs nous enseigne que l'environnement a changé. Nous ne sommes plus dans un marché de tendance fluide, mais dans un marché de "Zig-Zag", nerveux et dominé par l'émotion de nouveaux entrants.

La leçon pour 2026 ?

Ne confondez pas "génie" et "marché haussier". Dans un régime de VR < 1, la prudence n'est pas une option, c'est une survie. Méfiez-vous des mouvements trop brusques : aujourd'hui, le marché punit l'euphorie aussi vite qu'il l'a créée.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2026 EcoFinance Analytics, tous droits réservés