L'IPO de SGTM : Le manuel du détective boursier pour comprendre une IPO !

EcoFinance Analytics

11/18/20257 min read

L'un des géants du BTP marocain, la Société Générale des Travaux du Maroc (SGTM), s'apprête à faire son entrée à la Bourse de Casablanca. Pour beaucoup, une introduction en bourse est un événement intimidant, réservé aux experts.

C'est une idée fausse. Une IPO est avant tout une invitation. Une invitation à devenir co-propriétaire d'une entreprise leader. Et avec les bons outils, n'importe qui peut apprendre à décrypter cette invitation pour prendre une décision éclairée.

Considérez cet article comme votre manuel de détective. Nous allons vous guider, étape par étape, à travers les questions essentielles pour analyser n'importe quelle IPO, en utilisant le cas passionnant de SGTM comme notre terrain d'enquête.

Disclaimer : Cet article est un guide éducatif et ne constitue en aucun cas un conseil d'achat. Notre but est de vous équiper pour que vous puissiez mener votre propre enquête.

Étape 1 : Le Mobile - Pourquoi SGTM entre-t-elle en Bourse ? (Et pourquoi c'est un signe de force)

Un détective se demande toujours : "Quel est le mobile ?". Une IPO peut servir à deux choses : lever des fonds pour l'entreprise ou permettre aux actionnaires de vendre leurs parts.

Le cas SGTM : Le prospectus est clair : il s'agit d'une cession de 12 000 000 d'actions par les actionnaires familiaux. Aucun dirham de cette opération n'ira dans les caisses de SGTM.

La première réaction pourrait être la méfiance : "Les fondateurs vendent, faut-il s'inquiéter ?". Au contraire. Le fait que SGTM n'ait pas besoin de lever des fonds est peut-être l'indice le plus puissant de sa solidité financière. Une entreprise qui n'a pas besoin d'argent frais est une entreprise qui peut financer sa croissance toute seule. C'est le signe d'une machine bien huilée.

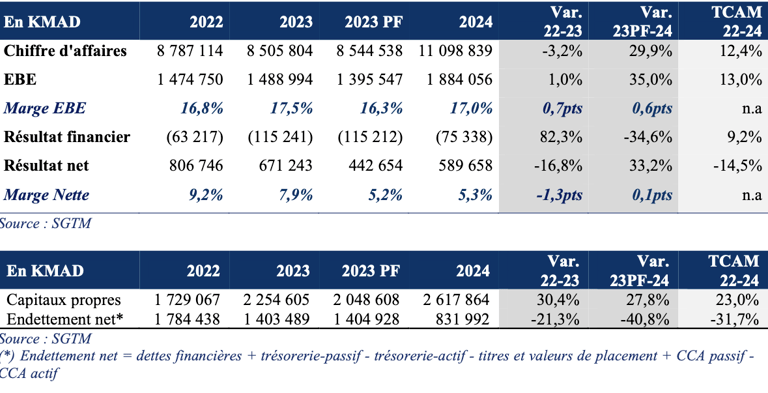

Une mini-analyse financière, basée sur les documents de l'IPO, confirme cette robustesse :

Une croissance impressionnante : Entre 2022 et 2024, le chiffre d'affaires consolidé de SGTM a connu un Taux de Croissance Annuel Moyen (TCAM) de 12,4%, passant de 8,5 à 11,1 milliards de dirhams.

Une Rentabilité qui s'améliore : L'Excédent Brut d'Exploitation (EBE), qui mesure la rentabilité brute de l'activité, a progressé de 35% entre 2023PF et 2024. La marge d'EBE s'est même améliorée, passant de 16,3% à 17,0%. Cela montre une bonne maîtrise des charges opérationnelles malgré la forte croissance.

Une Structure Financière Solide : L'endettement net consolidé a drastiquement chuté, passant de 1,4 milliard de dirhams en 2023 à 832 millions de dirhams en 2024, soit une baisse de 40,8%. L'entreprise se désendette (sur le moyen/long terme) tout en augmentant sa rentabilité.

La leçon du détective : L'IPO de SGTM n'est pas un appel à l'aide, c'est une opération de transmission et d'ouverture. La famille fondatrice organise sa succession, ouvre le capital à de nouveaux investisseurs et offre une liquidité à son patrimoine. Elle le fait depuis une position de force, ce qui est un signal fondamentalement positif.

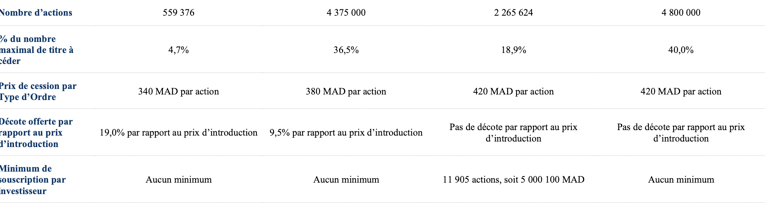

Étape 2 : L'Analyse de l'offre - Une structure qui favorise l'actionnariat populaire

C'est ici que l'IPO de SGTM devient un cas d'école fascinant. Toutes les actions ne sont pas vendues au même prix. L'offre est segmentée, avec une volonté claire de favoriser les particuliers :

La leçon du détective : Les chiffres parlent d'eux-mêmes. Au total, près de 5 millions d'actions, soit plus de 41% de toute l'opération, sont réservées aux salariés et au grand public marocain, avec une décote substantielle sur le prix. C'est une démarche volontariste et un message puissant : SGTM souhaite construire une base d'actionnaires individuels solides et les associer à sa réussite sur le long terme.

Étape 3 : L'estimation de la valeur - Le prix de base (420 DH) est-il juste ?

Un bon détective ne se fie jamais à un seul témoin. Pour évaluer la justesse du prix d'introduction de 420 dirhams, il doit confronter plusieurs méthodes de valorisation. C'est un interrogatoire croisé entre la valeur "intrinsèque" de l'entreprise et sa valeur "relative" par rapport à ses pairs.

Indice n°1 : La Valeur Intrinsèque (La Méthode DCF)

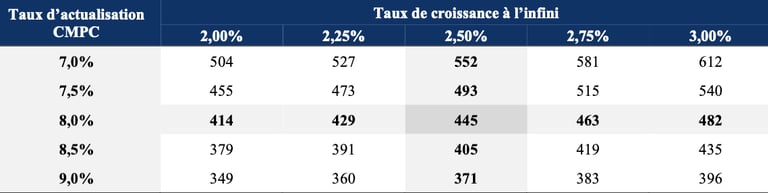

Comme nous l'avons vu, la méthode DCF est une "machine à remonter le temps pour l'argent". Elle calcule la valeur d'aujourd'hui de tous les profits futurs que l'entreprise est censée générer.

Le verdict des experts : Les banques-conseils arrivent à une valeur théorique centrale de 445 dirhams par action.

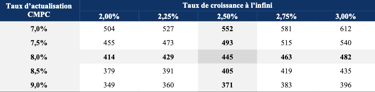

Le piège de la boule de cristal : Un détective sait qu'aucune prévision n'est certaine. La méthode DCF repose sur des hypothèses de croissance et de risque. C'est pourquoi les experts présentent toujours une matrice de sensibilité, qui montre comment la valeur de l'action évolue si ces hypothèses changent.

Lecture des indices : L'analyse de la matrice pour SGTM est révélatrice :

Le scénario central nous donne bien la valeur de 445 dirhams.

Dans un scénario optimiste, la valeur pourrait grimper jusqu'à 612 dirhams.

Dans un scénario pessimiste, elle pourrait descendre jusqu'à 349 dirhams.

La vraie valeur de SGTM n'est donc pas un chiffre, mais une fourchette probable.

Indice n°2 : La valeur relative (La preuve par les pairs)

Un détective compare toujours les suspects. En finance, cela s'appelle l'analyse des "comparables". On regarde à quel prix se vendent les entreprises similaires sur le marché. L'outil privilégié pour cela est le ratio P/E (Price-to-Earnings), qui est comme "l'étiquette de prix de la rentabilité". Un P/E de 20x signifie que le marché est prêt à payer 20 dirhams pour chaque dirham de bénéfice de l'entreprise.

Le cas SGTM : Le prix de 420 DH valorise SGTM à un P/E prévisionnel de 18,3x sur ses bénéfices attendus pour 2026. Est-ce élevé ? Comparons avec les seuls autres géants du BTP cotés à Casablanca : TGCC et Jet Contractors.

Interrogatoire des pairs : Actuellement, TGCC et Jet Contractors ont des PER équivalents à 45x les bénéfices. Cela veut dire que pour 1 dirham de bénéfices, le marché est prêt à payer 45 dirhams, ce qui est largement supérieur à la moyenne du MASI (21x/22x).

La leçon du détective : Le P/E de 18,3x de SGTM semble se situer dans une fourchette raisonnable par rapport au MASI . L'entreprise n'est ni bradée, ni manifestement surévaluée par rapport à ce que le marché est prêt à payer. C'est un "contrôle de plausibilité" crucial : le prix demandé n'est pas aberrant.

Synthèse de l'Interrogatoire : La décote, votre marge de sécurité

Le détective a maintenant deux indices concordants :

La valeur intrinsèque (DCF) suggère une fourchette de 349 à 612 DH, avec un centre à 445 DH.

La valeur relative (P/E) montre que le prix est cohérent avec celui du marché.

C'est ici que la "décote d'introduction" prend tout son sens. Ce n'est pas juste un "cadeau", c'est votre marge de sécurité :

Pour les grands investisseurs, le prix de 420 DH offre une décote de 5,6% par rapport au scénario central (445 DH). Cela signifie que même si la réalité est un peu moins bonne que prévu, le prix d'achat reste justifié.

Pour un particulier (Type II), le prix de 380 DH représente une décote de près de 15% par rapport à ce même scénario central. La marge de sécurité est beaucoup plus confortable.

Le travail de l'investisseur n'est donc pas de prendre un chiffre pour argent comptant, mais de comprendre la fourchette de valeur probable et d'évaluer si le prix proposé lui offre une protection suffisante contre les incertitudes de l'avenir.

Étape 4 : Le Contre-Interrogatoire - Quels sont les Risques ?

Un bon détective est un sceptique professionnel. Même si l'offre semble alléchante, il se doit de chercher les failles. Le prospectus de SGTM est transparent sur les risques.

Risques Sectoriels : Le BTP est un secteur cyclique. Il dépend fortement de la commande publique et de la santé économique du pays. Un ralentissement des grands chantiers (après la CAN et la Coupe du Monde, par exemple) pourrait impacter la croissance.

Risques de Rentabilité : SGTM est exposée à la volatilité des prix des matières premières (acier, ciment, bitume). Une flambée de ces coûts peut rogner les marges sur les projets à prix fixe.

Risque de Concentration : Les 10 principaux projets de SGTM représentent près de 74% de son carnet de commandes. Un retard ou un problème majeur sur l'un de ces méga-chantiers aurait un impact significatif.

Risque lié a l'actionnariat familial : L'entreprise est historiquement liée à l'implication de la famille fondatrice Kabbaj. La réussite de la transition vers une gouvernance plus ouverte sera un enjeu majeur.

Étape 5 : Les Pièces à Conviction - Où Mener l'Enquête ?

Toutes les informations citées ici sont publiques. Elles proviennent du prospectus de l'opération (disponible sur le site de l'AMMC), un document officiel et extrêmement détaillé. C'est la bible de tout investisseur.

Pour votre enquête sur SGTM, voici les sections à consulter en priorité dans le "Document de référence" :

Partie III - Activité de SGTM (p. 73) : Pour comprendre en détail le métier, les chantiers, les clients.

Partie V - Perspectives (p. 306) : Pour découvrir la vision stratégique du management.

Partie IV - Situation Financière (p. 163) : Pour analyser les chiffres et vérifier la solidité de l'entreprise.

Partie VI - Facteurs de Risques (p. 313) : Commencez par là ! C'est la section la plus importante pour un détective.

Conclusion : Votre Verdict

L'IPO de SGTM est une opportunité rare d'investir dans un leader national à des conditions préférentielles pour les particuliers. La structure de l'offre et la décote affichée sont des signaux positifs clairs. Cependant, le secteur du BTP comporte des risques inhérents que nul ne peut ignorer.

Votre mission, est de peser le pour et le contre. D'analyser les preuves, d'évaluer les mobiles et de vous forger une intime conviction. Quelle que soit votre décision finale, vous aurez déjà gagné l'essentiel : l'expérience et la connaissance. À vous de jouer, détective.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2026 EcoFinance Analytics, tous droits réservés