MASI : Schizophrénie Boursière ? Quand la Raison du Long Terme affronte la Folie du Court Terme

EcoFinance Analytics

1/7/20264 min read

Si vous regardez le MASI sur 20 ans, vous voyez une courbe de croissance économique. Mais si vous le regardez à la loupe, jour par jour, vous voyez tout autre chose : de la peur, de l'euphorie, et des réactions épidermiques.

L'adage de Warren Buffet veut que le marché soit une "machine à peser" sur le long terme (rationnel) mais une "machine à voter" sur le court terme (émotionnel). Pour vérifier si cet adage s'applique à la Bourse de Casablanca, nous avons fait tourner nos algorithmes sur 24 années de données (2002-2026), soit près de 6 000 séances de cotation.

Ce que nous avons découvert en ouvrant le capot du moteur mathématique du MASI est fascinant : une véritable dichotomie entre une structure de fond stable et une "psychologie" quotidienne hypersensible.

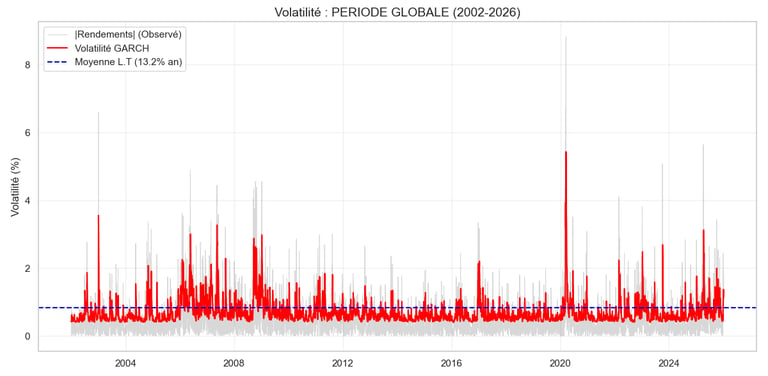

Le Problème : Pourquoi la volatilité n'est pas constante

Dans la finance classique (celle qu'on apprend trop vite), on suppose souvent que le risque (la volatilité) est constant. C'est faux. Le risque n'est pas une ligne droite, c'est un électrocardiogramme. Il y a des périodes de calme plat et des tempêtes soudaines. C'est ce qu'on appelle les "clusters de volatilité".

Diagnostic Global (2002-2026) : Le profil psychologique du MASI

En analysant la période complète, le verdict tombe. Le MASI n'est pas un marché comme les autres.

Cette équation décompose le risque en trois composantes psychologiques :

ω(Omega) : Le bruit de fond, le risque incompressible.

α(Alpha) - La Nervosité : C'est la réaction immédiate. Si une mauvaise nouvelle tombe hier , à quel point je panique aujourd'hui ?

β(Beta) - La Mémoire : C'est la persistance. Est-ce que je continue à avoir peur longtemps , ou est-ce que j'oublie vite ?

Pour capturer cette réalité, il a fallu attendre 1982 et l'économètre Robert Engle (Nobel 2003). Il a inventé le modèle ARCH, perfectionné plus tard par son élève Bollerslev en GARCH (Generalized AutoRegressive Conditional Heteroskedasticity). Derrière cet acronyme barbare se cache une idée simple et géniale : La volatilité d'aujourd'hui dépend des chocs d'hier et de la panique de la veille.

Sous le capot : L'équation de la peur

Pour notre analyse du MASI, nous avons utilisé un modèle GARCH(1,1). Pas de panique, voici comment il "lit" le marché :

Les chiffres parlent :

Alpha (α=0.27) : C'est énorme. Sur des marchés comme le CAC40 ou le S&P500, ce chiffre tourne autour de 0.05. Cela signifie que le MASI est hypersensible, expliquée par les caractéristiques structurelles du MASI (faible profondeur de marché). À court terme, il sur-réagit violemment à l'information. C'est la partie "irrationnelle" et émotionnelle.

Volatilité Long Terme (13.18%) : C'est la partie "rationnelle". Une fois la poussière retombée, le marché tend toujours à revenir vers ce niveau de risque modéré.

Conclusion n°1 : Le MASI est un marché "sanguin". Il s'emporte vite (court terme), mais finit toujours par retrouver sa lucidité (long terme).

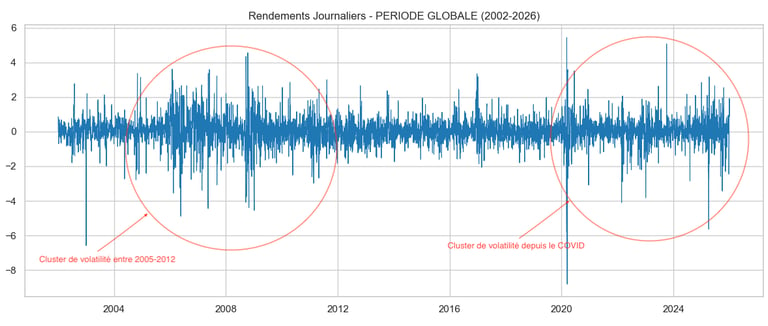

L'Histoire de deux marchés : Quand les Particuliers prennent le pouvoir

Ces deux époques sont des miroirs l'une de l'autre. Dans les deux cas, le MASI est dans une tendance haussière puissante (Bull Market). Mais surtout, ce sont deux périodes marquées par le retour massif des Personnes Physiques (les petits porteurs) à la Bourse de Casablanca.

Quand le grand public entre sur le marché, la psychologie change. La question est : comment cette psychologie s'est-elle traduite mathématiquement il y a 20 ans, et comment se traduit-elle aujourd'hui ?

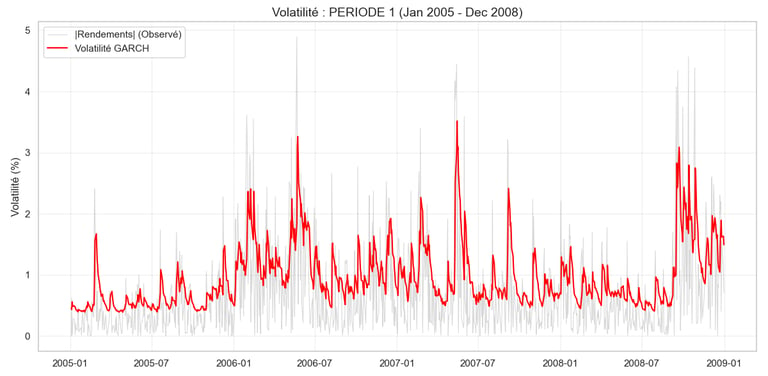

1. 2005-2008 : L'Euphorie Aveugle (L'Irrationalité Totale)

C'était l'époque des grandes IPOs populaires. Le particulier achetait pour conserver, persuadé que "ça ne peut que monter".

Le Verdict GARCH : Nos modèles ont détecté un phénomène rare et dangereux : un effet IGARCH (Integrated GARCH).

Les Chiffres : La persistance (

α+βα+β

) a atteint 1.00.

La Traduction : La volatilité avait une mémoire infinie. L'euphorie (puis la panique de 2008) était "collante". Le marché ne revenait pas à la moyenne car les investisseurs, novices, ne traitaient pas l'information : ils suivaient aveuglément la tendance. C'était la définition mathématique d'une bulle spéculative déconnectée de la réalité.

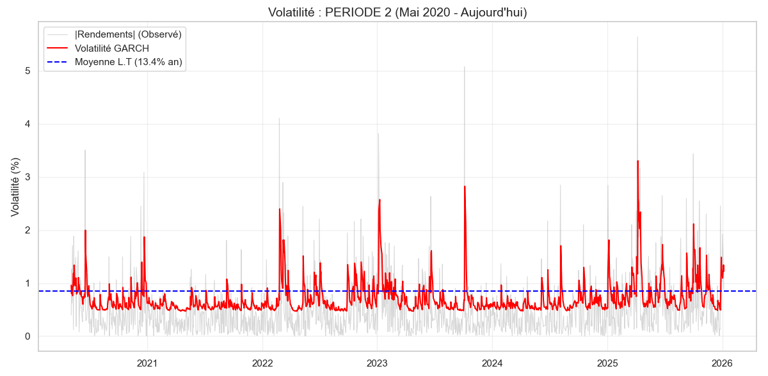

2. 2020-2026 : La "Maturité Nerveuse" du nouveau boursicoteur

Nous sommes de nouveau dans un cycle haussier porté par les particuliers. Mais le "boursicoteur" de 2026 n'est plus celui de 2006. Il est connecté, il suit l'info en temps réel, et il est... beaucoup plus nerveux.

Le Changement Radical :

L'Alpha a grimpé (0.30) : Le marché est devenu hypersensible. Le particulier d'aujourd'hui réagit (ou sur-réagit) à la moindre rumeur ou annonce. Le court terme est électrique.

Le Beta s'est effondré (0.56) : C'est la différence majeure. La "mémoire" du risque a chuté.

La Traduction : Contrairement à 2008, la volatilité ne reste pas. Le marché connaît des pics de stress brefs (des "Flashs"), digère l'information, et passe à autre chose. Le particulier actuel prend ses profits ou coupe ses pertes beaucoup plus vite.

La leçon pour votre portefeuille :

Ne confondez pas l'agitation quotidienne avec une tendance de fond.

Le modèle GARCH nous crie que le marché est "fou" au jour le jour (Alpha 0.30 = irrationalité court terme), réagissant trop fort aux émotions des particuliers.

Mais il nous prouve aussi qu'il est parfaitement sain structurellement (Volatilité ancre de 13.4% = rationalité long terme).

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2026 EcoFinance Analytics, tous droits réservés