RISMA : Anatomie d'une Métamorphose Stratégique

EcoFinance Analytics

1/15/20269 min read

L'histoire financière de RISMA sur la dernière décennie n'est pas une ligne droite. C'est un récit en trois actes : une lente et difficile reconstruction, un test de survie existentiel, et enfin, une renaissance stratégique audacieuse. L'annonce récente d'une augmentation de capital de 450 MDH n'est pas un signe de faiblesse, mais au contraire, le point d'orgue de cette transformation, l'acte final qui arme le groupe pour sa prochaine phase de croissance. Décryptage.

Prologue : L'augmentation de capital, un acte de guerre, pas de paix

Avant de plonger dans les chiffres, il faut comprendre la nature de cette levée de fonds. Une entreprise peut lever du capital pour deux raisons : par nécessité (combler des pertes, survivre) ou par ambition (financer la croissance). RISMA est clairement dans le second cas.

La mécanique : Une levée de 450 MDH, au prix de 300DHS par action soit une décote de 25% par rapport au cours actuel.

La stratégie : L'objectif officiel est de se désendetter des investissements récents" Il s'agit de substituer de la dette par des fonds propres. Imaginez que vous ayez utilisé un prêt pour rénover massivement votre maison ; vous demandez ensuite à vos partenaires de long terme de prendre une part de la maison pour rembourser une partie du prêt. Vous n'êtes pas plus pauvre, votre bilan est simplement plus solide et moins risqué. Cette opération permet de restaurer la "puissance de feu" du groupe en abaissant son levier d'endettement, lui redonnant une capacité d'emprunt maximale pour la prochaine acquisition majeure. C'est une manœuvre offensive, pas défensive.

Acte I : La stagnation sous contrainte (2015-2019)

Cette période est celle d'une entreprise sous la double peine : une fragilité financière aiguë et une atonie opérationnelle.

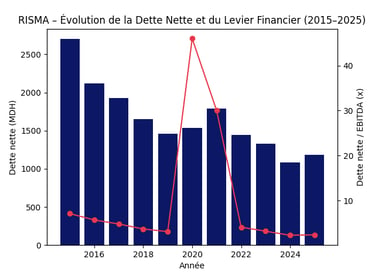

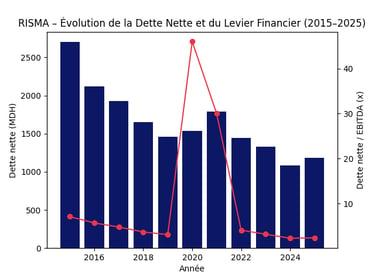

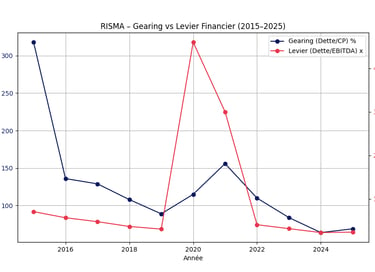

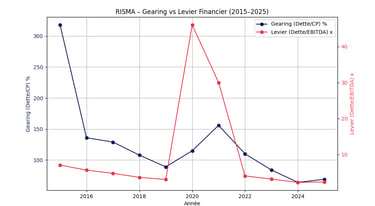

Le fardeau financier : En 2015, le bilan est alarmant. Une dette nette de 2,7 Mds MAD pèse sur seulement 848 MDH de capitaux propres, portant le Gearing (Dette/CP) à un niveau critique de 318%. L'opération de conversion des obligations remboursable en action (ORA) en 2016 est une bouée de sauvetage financière indispensable. Elle assainit le bilan en transformant la dette en capital, ramenant le Gearing à un niveau plus gérable de 136%. C'était une manœuvre de survie, pas encore de stratégie.

L'atonie opérationnelle : Malgré ce répit financier, le moteur de la croissance tousse.

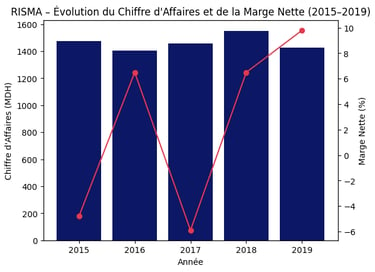

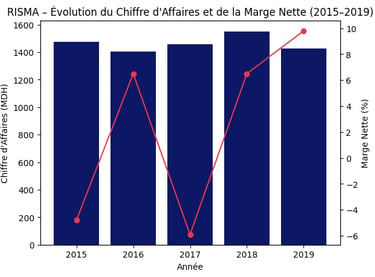

Un chiffre d'affaires plafonnant : Entre 2015 et 2019, le chiffre d'affaires stagne. Passant de 1,47 Md MAD à 1,42 Md MAD, il affiche un TCAM quasi nul de -0,8%. Le groupe ne parvient pas à générer une dynamique de croissance sur sa ligne de revenus.

Une rentabilité de façade : Si la marge d'EBITDA s'améliore (passant de 26% à 33%), signe d'une gestion rigoureuse des coûts, cette performance est "mangée" plus bas dans le compte de résultat. Le Résultat Net Part du Groupe (RNPG) reste erratique et faible, oscillant entre des pertes (-71 MDH en 2015, -86 MDH en 2017) et des profits modestes. La marge nette peine à dépasser durablement les 6-7%. La raison est simple : les lourds frais financiers liés à la dette et les amortissements importants absorbent toute la performance opérationnelle.

Acte III : Le pivot stratégique et l'ère de la création de valeur (2023-Présent)

L'année 2023 est l'année de la bascule. La sortie d'Accor du capital et la cession de la participation dans Accor Gestion Maroc (AGM) ont libéré RISMA de sa dépendance stratégique. Le groupe n'est plus une simple foncière, mais un investisseur maître de son destin, libre de choisir ses marques et ses partenaires. C'est ainsi que RISMA opère un recentrage de son activité sur le secteur du luxe, générateur de marges plus importantes.

1. La croissance de la ligne de front : chiffre d'affaires et rentabilité

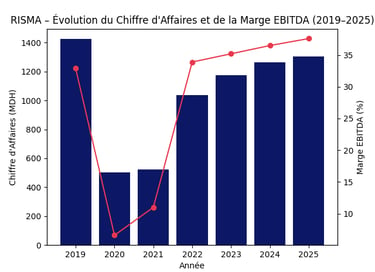

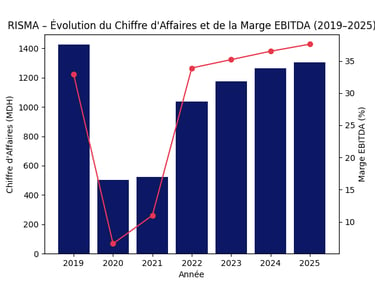

La croissance du CA est robuste, avec un TCAM de 10,4% sur la période de pleine reprise 2022-2024. Mais le plus important est la marge d'EBITDA. Elle est passée de 34% en 2022 à 37,6% au S1 2025. Cela signifie que RISMA est devenue une machine plus efficace, transformant une part croissante de ses revenus en profit brut.

En résumé, à la veille de la crise Covid, RISMA est une entreprise qui a survécu à sa crise de bilan mais qui n'a pas encore trouvé la formule pour une croissance rentable et durable. Elle est stable, mais vulnérable.

Acte II : Le cygne noir et la validation du modèle (2020-2022)

La crise du Covid-19 a été le test de résistance ultime. Le chiffre d'affaires s'est effondré, les pertes se sont creusées. Mais cette période a révélé deux choses cruciales :

La discipline de gestion : Le groupe a su préserver sa trésorerie et survivre sans dommages irréversibles.

La qualité des actifs : Dès la réouverture des frontières en 2022, la performance a explosé. Le chiffre d'affaires a dépassé le milliard de dirhams et le RNPG a atteint 152 MDH. Le modèle a prouvé sa résilience et son potentiel de rebond.

2. L'Arsenal financier : investissements et endettement

Le groupe a massivement investi : 584 MDH en 2023, 120 MDH en 2024 et une projection de 448 MDH en 2025 pour moderniser son parc et acquérir de nouveaux terrains.

Cette politique a été rendue possible par la discipline financière. Le ratio de levier Dette Nette / EBITDA, qui était de 7,1x en 2015, est tombé à un très confortable 2,35x en 2024. L'augmentation de capital le fera chuter autour de 1,5x.

3. Le retour aux actionnaires : Le dividende, symbole de confiance

Après des années de disette, le retour à une politique de dividende généreuse (Payout Ratio de 90% sur le résultat 2024) est un signal de confiance majeur, indiquant que le management estime la génération de cash suffisante pour investir et rémunérer les actionnaires.

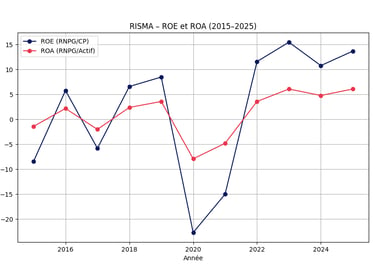

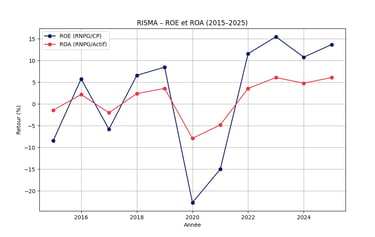

4. La création de valeur : L'épreuve du feu (ROE et ROA)

Le ROA (Return on Assets), en hausse constante de 3,6% en 2022 à un projeté 6,1% en 2025, montre que les actifs du groupe sont de plus en plus productifs. Le ROE (Return on Equity), qui mesure le retour pour l'actionnaire, est l'indicateur à surveiller. Après un pic à 15,5% en 2023, il se normalise autour de 11-14%. Le défi sera de le maintenir et de le faire croître malgré l'augmentation des capitaux propres.

Analyse des risques : naviguer entre opportunités et vigilance

Après avoir réussi son redressement financier et son pivot stratégique, RISMA aborde une nouvelle phase de son développement. Ce nouveau profil, axé sur l'investissement et la croissance, s'accompagne logiquement d'une nouvelle matrice de risques qu'il est crucial d'identifier et de mesurer.

I. Risques macro-économiques et sectoriels (facteurs externes)

Ces risques sont largement hors du contrôle de l'entreprise, mais leur impact peut être direct et significatif.

1. Risque géopolitique et sécuritaire

Description : Le secteur du tourisme dans la région MENA est intrinsèquement sensible à la perception de la stabilité. Tout événement sécuritaire au Maroc ou une instabilité régionale accrue (Sahel, Moyen-Orient) peut entraîner une chute brutale et immédiate des arrivées internationales, en particulier sur le segment loisirs.

Impact sur RISMA : C'est le risque le plus critique. Le portefeuille de RISMA, fortement orienté vers le luxe et une clientèle internationale, serait touché de plein fouet par une vague d'annulations et une chute des réservations. La forte contribution du segment luxe à l'EBITDA rend le groupe particulièrement vulnérable à ce risque.

2. Risque de cycle économique mondial

Description : Les voyages d'agrément, et plus encore le segment du luxe, sont des dépenses discrétionnaires très élastiques à la conjoncture. Un ralentissement économique majeur ou une récession dans les principaux marchés émetteurs de RISMA (notamment la France et l'Europe) se traduirait par une baisse de la demande touristique.

Impact sur RISMA : Baisse du taux d'occupation et pression sur les prix. L'amélioration de la marge d'EBITDA, observée ces dernières années, pourrait être rapidement remise en cause par une baisse de l'activité, en raison de la structure de coûts fixes élevée inhérente à l'hôtellerie.

3. Risque sanitaire

Description : La pandémie de Covid-19 a démontré la vulnérabilité extrême du secteur à des crises sanitaires mondiales entraînant des fermetures de frontières. Bien que la probabilité d'un événement de même ampleur soit faible à moyen terme, ce risque est désormais structurellement intégré par les investisseurs.

Impact sur RISMA : Le scénario de 2020 est le "pire cas" : arrêt quasi total de l'activité, consommation de trésorerie pour couvrir les frais fixes, et nécessité de recourir à l'endettement pour survivre.

II. Risques micro-économiques et opérationnels (facteurs internes)

Ces risques sont liés à la stratégie, à la gestion et aux opérations de RISMA. C'est ici que la qualité du management est mise à l'épreuve.

1. Risque d'exécution du plan d'investissement

Description : RISMA est engagé dans le cycle d'investissement le plus ambitieux de son histoire récente (rénovations lourdes, acquisitions, nouveaux développements). Ce risque est multiple :

Dépassements de coûts (CAPEX) : Volatilité des prix des matériaux, inflation.

Retards de livraison : Perturbations de la chaîne d'approvisionnement, complexité des chantiers.

Perturbations Opérationnelles : La rénovation d'un hôtel en exploitation peut nuire à l'expérience client et impacter le chiffre d'affaires à court terme.

Impact sur RISMA : Un dérapage sur le plan d'investissement pourrait consommer plus de cash que prévu, peser sur le Free Cash Flow, retarder le retour sur investissement et potentiellement nécessiter un recours accru à la dette. C'est le risque principal à surveiller à moyen terme.

2. Risque de liquidité lié à la politique de dividende

Description : La décision de distribuer 90% du résultat net 2024 est un signal de confiance, mais c'est aussi une politique agressive. Elle réduit la part des bénéfices réinvestis et la flexibilité financière de l'entreprise.

Impact sur RISMA : En cas de ralentissement de l'activité ou de surcoûts sur les projets d'investissement, cette politique laisse peu de marge de manœuvre avant de devoir puiser dans les lignes de crédit. Elle rend le groupe plus sensible à la volatilité de son cash-flow.

3. Risque de marché et de concurrence

Description : Le succès du tourisme au Maroc attire les investisseurs. Le segment luxe, sur lequel RISMA est fortement positionné, voit l'arrivée de nouvelles offres et de marques internationales prestigieuses, augmentant la pression concurrentielle.

Impact sur RISMA : Pression sur les prix et les taux d'occupation si les nouveaux entrants parviennent à capter une part de la clientèle de RISMA. Le groupe devra continuellement justifier son positionnement premium par la qualité de ses actifs rénovés et de son service.

Conclusion :

RISMA a réussi sa mue. Le papillon est sorti de sa chrysalide. D'une entreprise contrainte par son bilan et sa croissance atone, elle est devenue une plateforme d'investissement agile et rentable, prête à saisir les opportunités d'un marché marocain en pleine effervescence (Coupe du Monde 2030, etc.).

L'augmentation de capital de 2024 n'est pas la fin de l'histoire, c'est le début du prochain chapitre. Le risque n'est plus financier, il est opérationnel : RISMA doit maintenant prouver qu'elle peut exécuter son ambitieux plan de rénovation et de développement avec la même discipline qu'elle a utilisée pour gérer ses coûts et sa dette. Si elle y parvient, la création de valeur pour les actionnaires qui l'accompagnent dans cette nouvelle phase sera substantielle.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2026 EcoFinance Analytics, tous droits réservés