RISMA en Bourse : Le Verdict du Marché

EcoFinance Analytics

1/15/20265 min read

Après avoir décortiqué la transformation fondamentale de RISMA dans notre précédente analyse, il est temps de se tourner vers le juge de paix : le marché financier. La trajectoire boursière du titre est le miroir saisissant de cette métamorphose. Elle raconte une histoire de longue patience, d'un scepticisme tenace, puis d'une reconnaissance explosive qui a reconfiguré le profil d'investissement du groupe.

1. Performance : Le Réveil d'un Géant Endormi

Pendant des années, RISMA a incarné ce que les analystes appellent un "value trap" : une action qui semblait fondamentalement sous-évaluée mais qui continuait de décevoir et de sous-performer le marché. La période post-Covid a marqué une rupture violente et salutaire avec cette tendance.

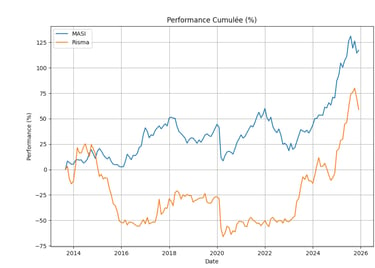

Une Surperformance Massive et Récente : Les chiffres sur 1 et 3 ans sont sans appel. Avec un rendement annualisé de +65,14% sur 1 an et +43,3% sur 3 ans, le titre a littéralement pulvérisé la performance de son indice de référence, le MASI, qui affiche respectivement +25,56% et +19,69%. RISMA n'a pas seulement profité de la hausse du marché, elle a généré un alpha considérable (surperformance) pour les investisseurs qui ont su anticiper son redressement.

Une "Décennie Perdue" en Perspective : Sur une fenêtre de 10 ans, le tableau est plus nuancé. La performance cumulée de +221% est impressionnante en absolu, mais le rendement annualisé de 17% masque la très longue période de stagnation (2015-2020) que nous avons identifiée dans l'analyse fondamentale. La quasi-totalité de la performance sur 10 ans a en réalité été générée au cours des 3 dernières années.

2. Profil de Risque : Un Actif à Bêta Élevé, pour Investisseurs Avertis

Cette performance stratosphérique a un corollaire : un profil de risque plus affirmé que celui du marché.

Une Volatilité Structurellement Supérieure : Sur toutes les périodes, la volatilité annuelle de RISMA (entre 26% et 32%) est systématiquement le double de celle du MASI (entre 12% et 15%). C'est la prime de risque inhérente à un secteur cyclique et sensible comme le tourisme, amplifiée par les enjeux de la transformation du groupe.

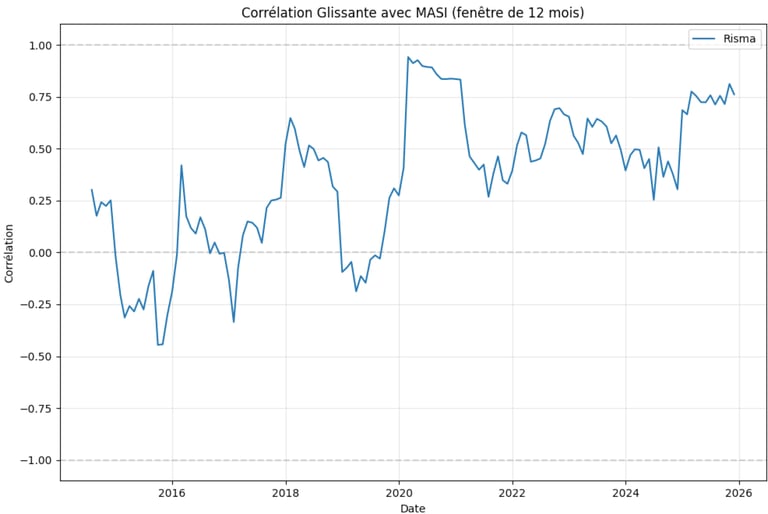

Un "Bêta" Élevé : La corrélation avec le marché (MASI), mesurée à 0,48, est positive mais modérée. Cependant, le graphique de la corrélation glissante révèle une dynamique intéressante : faible et instable durant la phase de restructuration où les enjeux étaient internes, elle est devenue plus forte et plus stable depuis la reprise post-Covid. La combinaison d'une volatilité double de celle du marché et d'une corrélation positive confirme que RISMA est un titre à "Bêta élevé" (supérieur à 1). En termes simples pour un investisseur, cela signifie que le titre a tendance à sur-réagir aux mouvements du marché : il amplifie les hausses, mais aussi potentiellement les baisses.

3. Statistiques de Risque : Quantifier l'Incertitude

Au-delà de la volatilité, l'analyse de la distribution des rendements mensuels nous offre une vision plus fine du risque.

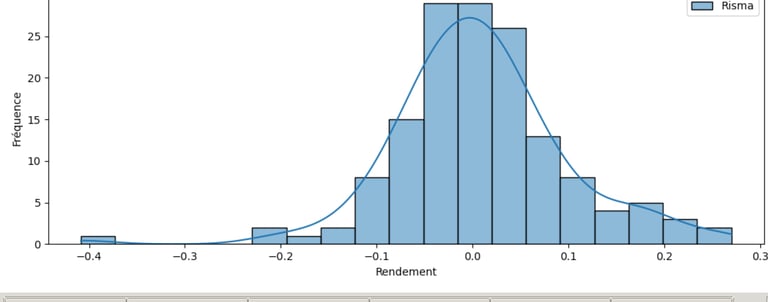

Amplitude des Mouvements : La distribution des rendements montre une fourchette de performance mensuelle historique très large, allant d'un minimum de -40,84% à un maximum de +26,98%. Cela confirme concrètement la forte volatilité et prépare l'investisseur à des variations mensuelles potentiellement importantes.

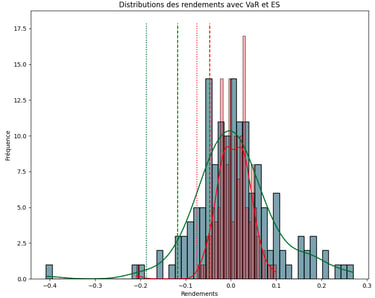

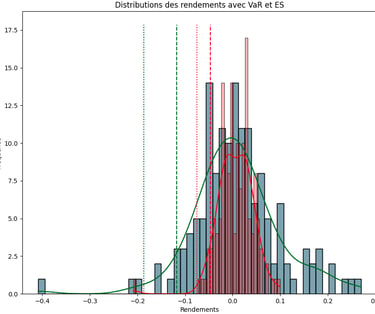

Quantification du Risque de Perte (VaR et ES) : Le graphique "Distributions des rendements avec VaR et ES" permet de modéliser le risque de "queue de distribution" (les événements extrêmes).

Value at Risk (VaR) : Représentée par la ligne pointillée rouge, la VaR répond à la question : "Quelle est la perte mensuelle maximale que je ne devrais pas dépasser 95% du temps ?". C'est un seuil de perte potentielle en conditions "normales" de marché. Pour Risma a horizons 1 mois je peux perdre jusqu'a 11,8%.

Expected Shortfall (ES) : Représentée par la ligne tiretée verte, l'ES va plus loin et répond à la question : "Si je franchis ce seuil de la VaR (dans les 5% de cas les plus défavorables), quelle sera ma perte moyenne ?". C'est une mesure du risque extrême ("tail risk"). Pour Risma au dela la perte de la VaR avec une confiance de 99% je peux perdre jusqu'a 18%

4. Perception du Marché et Conclusion

La performance explosive sur 1 et 3 ans est le symptôme d'un phénomène que les analystes appellent un "re-rating" : le marché a fondamentalement réévalué à la hausse la qualité et les perspectives de l'entreprise. En se comparant à ses pairs sur la dernière année, RISMA, avec +65,14%, se positionne comme l'un des très bons élèves de la cote, confirmant que son histoire a particulièrement séduit le marché.

Conclusion pour l'Investisseur : Le Nouveau Contrat de RISMA

Le comportement boursier de RISMA est le miroir fidèle de sa transformation fondamentale. La longue sous-performance était le prix de la stagnation et du risque bilanciel ; l'explosion récente est la récompense de la discipline et de l'audace stratégique.

Le profil d'investissement du titre a radicalement changé :

Hier : Un "value trap" risqué, décorrélé, pour des investisseurs de conviction et patients.

Aujourd'hui : Un titre de croissance cyclique à Bêta élevé. C'est devenu l'un des meilleurs véhicules pour parier sur la dynamique du tourisme marocain. Il offre un potentiel de surperformance significatif en cas de conjoncture favorable, mais sa volatilité, confirmée par l'analyse statistique, exige une gestion du risque appropriée.

Le marché a déjà largement salué le chemin parcouru. La performance future du titre dépendra désormais moins d'un effet de "rattrapage" que de la capacité du management à exécuter son plan d'investissement et à transformer ses CAPEX massifs en croissance future des bénéfices et des flux de trésorerie. Le marché a validé le récit ; il attend maintenant avec impatience les prochains chapitres.

Ce graphique montre clairement la longue sous-performance de RISMA, qui évolue bien en dessous du marché jusqu'en 2021-2022, avant d'opérer un retournement haussier fulgurant.

Ce graphique illustre le passage de RISMA d'un "cas spécial" décorrélé à un leader sectoriel dont la destinée est désormais plus liée à la tendance générale du marché et de l'économie marocaine.

Ces indicateurs confirment que, si la performance moyenne est attractive, le risque de pertes mensuelles significatives est une caractéristique intrinsèque du titre, qui doit être intégrée dans toute stratégie d'investissement.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2026 EcoFinance Analytics, tous droits réservés