TGCC : Le cas d'école du BTP marocain - Décryptage d'une croissance stratosphérique !

EcoFinance Analytics

12/7/202511 min read

11 minutes pour comprendre comment le leader du BTP transforme les chantiers en or.

Le secteur du BTP au Maroc est en pleine ébullition, porté par des projets nationaux historiques (CAN 2025, Mondial 2030). Au cœur de cette dynamique, le Groupe TGCC est passé de référence nationale à géant des infrastructures.

Mais comment analyser une croissance aussi rapide ? Est-ce une simple bulle ou une véritable transformation stratégique ?

1. La vitesse de croisière : L'hyper -croissance est-elle saine ?

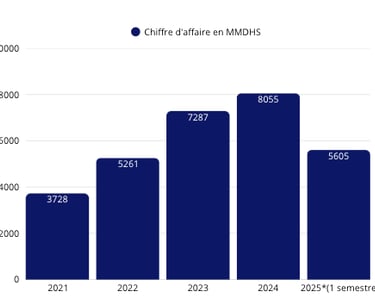

Le premier indicateur de la santé d'une entreprise est son activité, mesurée par le Chiffre d'Affaires (CA).

Le Fait : Entre 2021 et 2024, le CA de TGCC a affiché un Taux de Croissance Annuel Moyen (TCAM) de +21,24%. En 4 ans, l'activité a plus que doublé !

Chez EcoFinance Analytics, nous avons décrypté les comptes consolidés de TGCC sur la période 2021-S1 2025. Préparez-vous à transformer des pourcentages arides en une lecture claire de la stratégie, de la rentabilité et du risque.

données en millions de MAD

La Lecture : Cette croissance n'est pas le fruit du hasard. L'année 2022 a marqué la reprise post-Covid, mais l'année 2024 (+10,5%) et surtout le premier semestre 2025 (+43,6% d'activité) montrent un changement d'échelle. Ce bond est la conséquence de l'acquisition stratégique de STAM VIAS au S1 2025, transformant TGCC d'un constructeur de bâtiments en un géant des infrastructures (routes, barrages, ouvrages d'art).

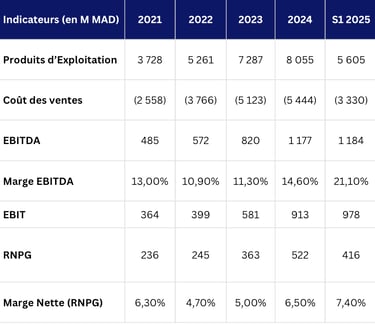

2. Le thermomètre de la santé : L'analyse des marges (EBITDA et Marge nette)

Une croissance spectaculaire n'a de sens que si elle est profitable. L'EBITDA est votre thermomètre : il mesure le cash généré par le cœur de métier.

La leçon de l'investisseur (L'effet ciseau et l'intégration verticale) :

Le Creux de 2022 : La Marge EBITDA a chuté de 13% à 10,9%. C'est l'effet ciseau de l'inflation. La hausse brutale des prix des matières premières (acier, ciment) a gonflé les coûts, sans que TGCC ne puisse immédiatement répercuter cette hausse sur ses clients (projets à prix fixes). C'est le risque classique du BTP.

Le Redressement : Dès 2024, la marge remonte. Pourquoi ? Grâce à une stratégie d'intégration verticale. TGCC a créé des filiales (TG Steel, TG Stone) pour maîtriser sa chaîne de production (béton, acier), réduire sa dépendance aux fournisseurs externes et amortir les chocs de prix.

L'Explosion S1 2025 : La Marge EBITDA bondit à 21,1% ! Ce n'est pas seulement l'effet de l'intégration, c'est aussi le fruit de l'acquisition de STAM VIAS, dont les activités (barrages, infrastructures) sont souvent plus complexes, mais aussi plus rentables.

3.Les Investissements : La croissance se prépare en amont !

Pour TGCC, la croissance est une décision qui s'anticipe et se finance.

A. L'investissement Long Terme (CAPEX et Stratégie)

TGCC investit pour la décennie à venir, une stratégie visible dans son CAPEX (Investissements) et ses choix d'acquisition :

Renouvellement : L'entreprise renouvelle son parc matériel (175 MDH investis en 2024, 275 MDH au S1 2025). C'est un signal de confiance dans le futur, et cela maintient l'outil de production efficient (peu vétuste).

Intégration Verticale : Création des filiales TG Steel et TG Stone (béton et acier) pour maîtriser la chaîne de valeur.

Diversification : Acquisition majeure de STAM VIAS en 2025 pour se positionner comme le leader incontesté des ouvrages d'art et infrastructures (barrages, routes). TGCC change de catégorie de marché.

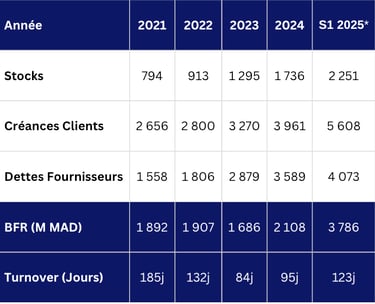

B. L'Investissement Court Terme (Le BFR, ou le moteur de l'exploitation)

Le BFR (besoin en fonds de roulement) mesure l'argent dont l'entreprise a besoin au quotidien pour ses opérations (avancer les coûts des chantiers avant d'être payée par le client). (formule BFR= Stocks+créances- dettes fournisseurs)

Le Fait : Le ratio de rotation du BFR est passé de 185 jours (2021) à 95 jours (2024).

La Leçon : La réduction de ce ratio est un signe de meilleure efficacité opérationnelle et a permis de libérer du cash pour le groupe. La remontée du BFR au S1 2025 (à 123j) est un point de vigilance normal : l'explosion du CA due aux grands chantiers et l'intégration des nouvelles filiales nécessitent temporairement plus de fonds de roulement.

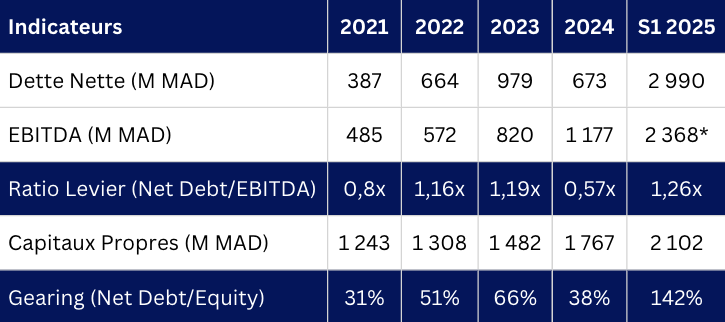

4. La solidité financière : Le prix de la croissance : l'endettement

Un groupe qui investit massivement doit surveiller sa dette.

* Ratio S1 2025 calculé avec EBITDA annualisé.

1. La phase de "gestion saine" (2021 - 2023)

Le constat : Sur cette période, TGCC est une entreprise très peu endettée.

Les chiffres : Le levier oscille autour de 1.0x (il ne faut qu'un an d'EBITDA pour tout rembourser) et le Gearing reste sous les 66%.

L'explication : C'est une phase de croissance organique. L'entreprise finance ses chantiers et son besoin en fonds de roulement (BFR) de manière équilibrée. Elle utilise un peu de dette pour grandir, mais reste très prudente. Pour un investisseur, c'est un profil "Bon père de famille" : peu risqué, mais qui n'utilise pas encore toute sa puissance de feu.

2. Le "calme avant la tempête" (2024)

Le constat : Un désendettement spectaculaire.

Les chiffres : Le levier tombe à 0.57x et le Gearing à 38%.

L'explication : En 2024, TGCC a généré énormément de cash (merci à la bonne gestion des chantiers). Au lieu de dépenser cet argent tout de suite, l'entreprise a remboursé ses dettes et accumulé de la trésorerie.

La leçon financière : Quand vous voyez une entreprise avec si peu de dettes (Levier < 1x) dans un secteur en croissance, c'est souvent un signal : elle prépare une grosse acquisition (elle se constitue un "trésor de guerre").

3. Le choc de l'acquisition (S1 2025)

Le constat : TGCC change de dimension en achetant 60 % de STAM VIAS. Les ratios explosent, mais ils racontent deux histoires différentes.

L'analyse du Gearing (142%) :

Lecture brute : Alerte rouge ! La dette (2,9 Md MAD) est supérieure aux capitaux propres (2,1 Md MAD). Théoriquement, c'est une structure déséquilibrée et risquée.

L'analyse du Levier (1.26x) :

Lecture financière : Tout va bien. Même si la dette a explosé, l'EBITDA (le profit brut) a lui aussi doublé grâce à l'acquisition.

La leçon : C'est ici la subtilité de la finance. Même avec une dette massive, TGCC est capable de la rembourser très vite (en seulement 1,26 an d'activité). Le projet acheté (STAM VIAS) est tellement rentable qu'il "paie" sa propre dette.

4.Le dénouement :

Comme un bon gestionnaire, TGCC a prévu de "réparer" son Gearing. L'augmentation de capital de 2,2 Milliards MAD réalisée en juillet 2025 va servir à rembourser cette dette.

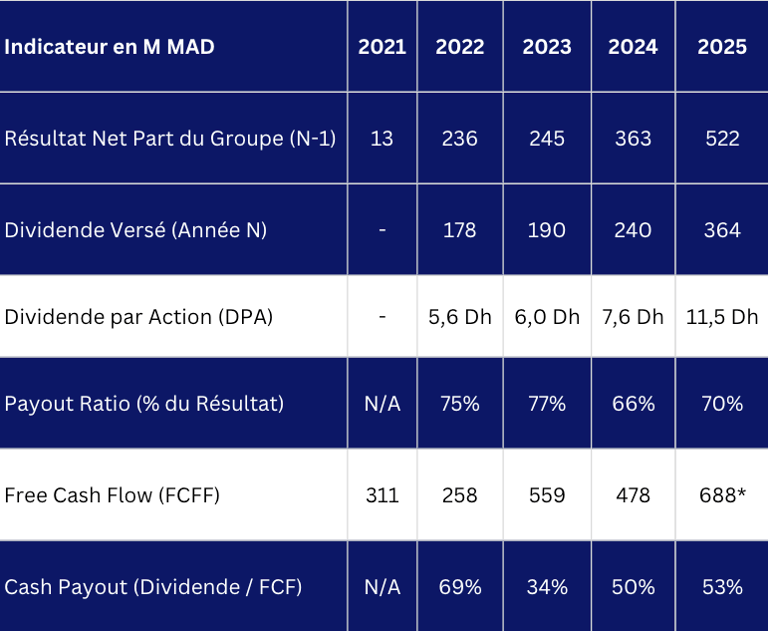

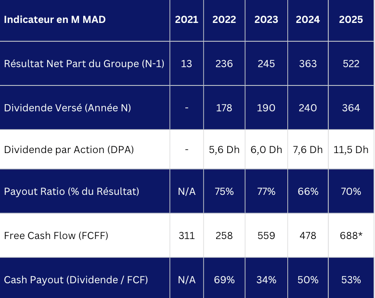

6.La Politique de dividendes : Le Cash est-il vraiment partagé ?

Pour comprendre si une entreprise est généreuse, il ne faut pas seulement regarder le montant du chèque (le dividende), mais surtout sa capacité réelle à le payer sans se mettre en danger.

C'est ici qu'intervient la notion de "Cash Payout". Imaginez que le résultat net est un salaire théorique, mais que le Free Cash Flow est l'argent qui arrive vraiment sur le compte en banque à la fin du mois.

Si vous distribuez plus que votre Cash Flow, vous devez emprunter pour payer vos actionnaires (mauvais signe).

Si vous distribuez moins, vous gardez des réserves pour investir ou gérer les coups durs (bon signe).

Tableau de Bord :

La Leçon Financière : La Marge de Sécurité

Regardez la ligne "Cash Payout" en 2023 et 2024. TGCC n'a utilisé que 34% à 50% de son cash disponible pour payer les dividendes.

Traduction : Pour chaque dirham de cash réel généré par l'activité, l'entreprise en rend 50 centimes aux actionnaires et garde les 50 autres pour grandir ou se désendetter. C'est un équilibre très sain. L'augmentation de capital de 2025 a joué un rôle clé : elle a servi à payer l'acquisition de STAM VIAS, évitant ainsi de "vider les caisses" de l'entreprise, ce qui protège vos futurs dividendes.

🔮 Prédiction : Quel dividende pour 2026 ?

Pour estimer le dividende qui sera versé en 2026 (sur la base des résultats de l'année 2025 complète), nous devons projeter le résultat net 2025.

1. Estimation du Résultat Net 2025 (La base du gâteau)

Nous savons grâce au rapport semestriel que le Résultat Net du 1er semestre 2025 est de 416 M MAD.

Hypothèse : On annualise simplement le S1 (x2) = 832 M MAD.

2. Application du Taux de Distribution (La taille de la part)

Historiquement, TGCC est généreuse et reverse entre 66% et 77% de ses bénéfices (Payout Ratio).

Avec la structure financière assainie par l'augmentation de capital, TGCC voudra récompenser ses nouveaux et anciens actionnaires.

Nous retenons un taux de distribution cible de 70%.

Sauf accident industriel majeur au second semestre, TGCC devrait verser un dividende global d'environ 582,4 Millions de Dirhams en 2026. C'est une augmentation massive par rapport aux 364 MDH estimés pour 2025 (+60%). Cela s'explique par le changement de dimension du groupe : plus de chiffre d'affaires (grâce à STAM VIAS) = plus de bénéfices = plus de dividendes.

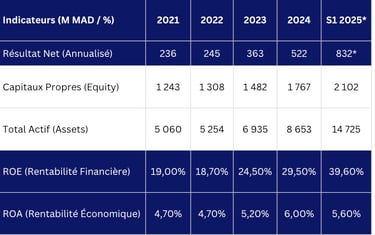

5.La Rentabilité : Est-ce que l'argent travaille bien ?

En finance, faire du profit c'est bien, mais le faire efficacement, c'est mieux. Pour mesurer cela, nous avons deux juges de paix :

Le ROE (Return on Equity) : C'est la rentabilité pour l'actionnaire. "Pour 100 Dhs que j'ai mis dans l'entreprise, combien de bénéfice net cela me rapporte-t-il ?"

Le ROA (Return on Assets) : C'est la performance de l'entreprise. "Avec toutes ses machines, ses usines et ses stocks (son Actif), est-ce que l'entreprise est efficace ?"

*Note : Pour 2025, nous avons "annualisé" le résultat net du 1er semestre (416 x 2) pour que les ratios soient comparables sur une année pleine.

💡 La Leçon Financière : L'Effet de Levier

1. Le ROE s'envole (C'est bon pour vous)

Regardez la ligne du ROE : elle passe de 19% à près de 40% en 2025. C'est un score exceptionnel (la moyenne du marché est souvent entre 10 et 15%).

Traduction : TGCC est devenue une machine à enrichir ses actionnaires. L'acquisition de STAM VIAS a dopé les profits plus vite que les capitaux nécessaires pour les obtenir.

2. Le ROA est stable (La "digestion" de l'acquisition)

Le ROA reste autour de 5-6%. Au S1 2025, il baisse très légèrement (5,6%).

Pourquoi ? Quand TGCC a racheté STAM VIAS, la taille de son bilan (Total Actif) a presque doublé d'un coup (+70% vs 2024). Il faut un peu de temps pour "faire travailler" ces nouveaux actifs et les rendre aussi productifs que ceux de l'entité historique.

3. Le Secret : L'Écart entre ROA et ROE

C'est le principe magique de la finance : L'Effet de Levier.

TGCC a utilisé de la dette (de l'argent pas cher) pour financer des projets très rentables.

Si l'argent emprunté à la banque coûte 5% et qu'il rapporte 6% (ROA) dans l'entreprise, la différence va directement dans la poche de l'actionnaire, faisant exploser le ROE à 40%.

Conclusion : TGCC maîtrise parfaitement cet équilibre. Elle utilise la dette intelligemment pour booster votre rentabilité, sans sacrifier l'efficacité de ses opérations.

Conclusion Globale : Faut-il monter dans le train TGCC ?

Au terme de cette analyse approfondie sur la période 2021-2025, le portrait financier de TGCC est clair : l'entreprise a changé de division. Elle n'est plus seulement un "constructeur de bâtiments", elle est devenue un géant des infrastructures régionales.

Voici ce qu'il faut retenir pour votre thèse d'investissement :

1. Une Croissance "Turbo-compressée"

TGCC a su transformer les crises (Covid, inflation 2022) en opportunités. En intégrant toute la chaîne de valeur (acier, béton, carrières) et en rachetant STAM VIAS, le groupe a sécurisé ses marges. Le Chiffre d'Affaires et les profits ne font pas que monter, ils accélèrent, portés par le "Super-Cycle" du BTP au Maroc (Mondial 2030).

2. Une Rentabilité pour l'Actionnaire Exceptionnelle

Avec un ROE qui frôle les 40% en 2025, TGCC est l'une des valeurs les plus performantes de la place. L'entreprise utilise intelligemment la dette (Levier) pour booster le rendement de votre argent, tout en gardant la capacité de vous verser des dividendes généreux (rendement attendu élevé).

🌱 Le Point ESG : Au-delà du Béton

Même si l'analyse financière pure est excellente, un investisseur moderne doit regarder "sous le capot" extra-financier. Bien que nous n'ayons pas consacré un chapitre entier aux détails techniques de l'ESG ici, les signaux sont au vert :

Social (S) : La baisse drastique des accidents de travail prouve que l'entreprise est bien gérée opérationnellement. Un chantier sûr est un chantier rentable.

Environnement (E) : L'autoproduction d'énergie (solaire) et la gestion des déchets ne sont pas que des gestes écologiques, ce sont des vecteurs d'économie de coûts directs.

⚠️ Le Point d'Attention : La Structure du Capital

C'est le seul véritable bémol de ce dossier, et il concerne le "G" de Gouvernance.

Regardons la répartition du capital (l'actionnariat) :

Mohammed Bouzoubaa (PDG Fondateur) : 61%

Flottant (Vous, moi, le marché) : 39%.

La Leçon Financière :

TGCC est une entreprise ultra-majoritaire.

L'avantage : Il y a un "Pilote dans l'avion". Le fondateur a mis son patrimoine dans l'entreprise, ses intérêts sont parfaitement alignés avec les vôtres (il veut que l'action monte et que le dividende tombe).

Le risque : En tant qu'actionnaire minoritaire, vous êtes un "passager". Vous avez peu de pouvoir de décision.

🏁 Le Mot de la Fin

Sur le papier, le dossier TGCC coche toutes les cases : une croissance "turbo" dopée par l'acquisition de STAM VIAS, une rentabilité des capitaux (ROE) qui ferait rougir n'importe quel banquier, et une promesse de dividendes généreux. C'est le profil rare d'une "Valeur de Croissance" qui paie comme une "Valeur de Rendement".

Mais en bourse, le rendement sans risque n'existe pas. Maintenant que vous avez les chiffres en main, c'est à vous de peser le pour et le contre en vous posant des questions sur l'avenir, comme sur L'après 2030 ! Tout le monde mise sur le "Super-Cycle" du BTP (Mondial 2030, CAN 2025). Mais la bourse anticipe toujours. TGCC saura-t-elle se diversifier suffisamment pour ne pas subir un "atterrissage brutal" une fois les stades construits ?

Cette analyse est une base de réflexion. Les chiffres racontent le passé et éclairent le présent, mais c'est votre conviction sur l'avenir qui doit dicter votre décision.

Disclaimer : Cette analyse est fournie à titre purement éducatif et informatif. Elle ne constitue en aucun cas un conseil en investissement ou une recommandation d'achat/vente. Les marchés financiers comportent des risques de perte en capital. Cette synthèse est une base de travail pour vous aider à forger votre propre opinion.

Soyez parmi les premiers a recevoir nos nouveaux billets de blog !

@2025 EcoFinance Analytics, tous droits réservés